2025年6月10日,永乐拍卖会上一只薄荷色初代LABUBU以108万元天价成交,这个数字足以在三四线城市购置一套住宅;同系列棕色款也拍出82万元高价,瞬间引爆社交网络。

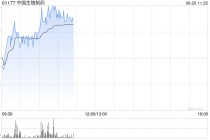

过去16个月间,泡泡玛特股价从16.482元一路狂飙至283.400元,市值暴增1619%。资本与消费市场的双重追捧,反映了潮玩产业正以惊人的速度释放商业潜力。

与此同时,潮玩品牌52TOYS正式递交港交所招股书,成为2024年以来第三家冲刺上市的潮玩企业。当泡泡玛特(09992.HK)市值一度突破3000亿港元,布鲁可(00325.HK)成功登陆资本市场,名创优品旗下TOPTOY传出拆分上市计划,卡游亦开启二次港股IPO冲刺……资本的热钱如潮水般涌入这个曾被视为“小众爱好”的领域,潮玩行业正在上演一场现实版的“金钱游戏”。

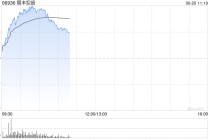

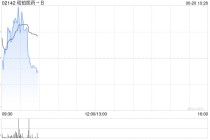

然而,泡泡玛特的股价走势出现反转。前期市值暴增的神话尚未褪色,6月19日,受LABUBU系列大量补货、二手成交价下滑等消息影响,泡泡玛特股价下跌5.33%,最新市值为3338.56亿港元,较最高点时期跌去超240亿港元,这与前期股价的持续飙升形成强烈对比。

比股价波动更触目惊心的是二手市场的崩塌。在二手平台上,大量潮玩转手价不足原价30%,有玩家吐槽“2万买的限定款,500元难卖出”,更有业内人士透露“90%的潮玩最终贬值”。

一边是拍卖会上的百万级成交,另一边是普通玩家手中藏品的断崖式贬值。这场“潮玩”狂欢背后究竟是Z世代的“新黄金”,还是资本吹起的又一个泡沫?

艾媒网摄于广州

01

头部玩家的IP战争,泡泡玛特与52TOYS的角逐

泡泡玛特:自有IP王者撑起千亿市值

作为中国潮玩第一股,泡泡玛特以11.5%的市占率(按2024年国内市场GMV计算)稳居行业首位。

2024年财报显示,其全年营收达130.4亿元,约为52TOYS的21倍,同比增长106.9%;经调整净利润34.0亿元,同比增幅高达185.9%,毛利率为66.8%。如此强劲业绩的背后,核心驱动力源自其对爆款IP的持续打造能力。

其自有IPMOLLY、LABUBU等不仅带来高品牌溢价,更催生了限量抢购、二级市场炒作等消费现象,形成独特的粉丝经济生态。

其中,LABUBU所属的THEMONSTERS系列为泡泡玛特创收30.4亿元,同比增长726.6%,超越经典IP“MOLLY”成为最赚钱IP。

这种IP影响力正从国内向全球渗透,2024年泡泡玛特海外及港澳台业务营收50.7亿元,同比增长375.2%,占总收入比重为38.9%,在东南亚、美国等国家和地区成为现象级IP。

2025年4月,泡泡玛特旗下LABUBU 3.0系列的线下发售引爆全球,泡泡玛特App首次登顶美国AppStore购物榜;甚至“英国因抢购斗殴停售”的话题登上微博热搜,泡泡玛特目前已决定在英国、韩国暂停相关产品的线下销售。

截至2024年底,泡泡玛特在全球30多个国家和地区共开设超过500家线下门店和超过2300台机器人商店。

这种“直营+机器人商店”的渠道矩阵,通过限定款营销制造线下排队与社群裂变,形成“流量-复购-品牌”的正向循环。

艾媒咨询CEO兼首席分析师张毅在接受《齐鲁晚报》记者采访时指出,LABUBU的爆火并非偶然,其背后是社交媒体与电商打破文化壁垒、中国优质供应链保障产品力、社交传播与明星效应加速扩散,以及“丑萌形象+情绪共鸣”精准击中年轻群体的多重因素叠加。LABUBU的爆火终会随市场周期降温,但其能否成为经典文化符号,取决于经营方能否在热度消退后持续深耕文化内涵与创新产品形式,以实现IP生命力的长期延续。

52TOYS:增长潜力与危机暗藏的行业第三极

在递表港交所前一周,52TOYS获万达电影与上海儒意1.44亿元战略入股。本次股权转让和增资完成后,双方合计持有乐自天成7%的股权,旨在通过“影视IP+潮玩”模式开辟差异化路径。

截至目前,公司累计完成6轮融资,总额超5亿元,投资方涵盖中金资本、启明创投等机构。

作为国内潮玩行业主要参与者,52TOYS以1.2%的市场份额位列行业第三(按2024年国内市场GMV计算),与泡泡玛特差距显著。2022-2024年,其营收从4.63亿元增至6.30亿元,2024年增幅达30.7%,年复合增长率为16.7%;其中,海外收入由3500万元跃升至1.47亿元,复合年增长率超过100%,展现出一定的增长潜力。

与此同时,52TOYS的短板同样明显。

52TOYS大部分收入依赖经销商,终端触达能力远弱于泡泡玛特。截至2024年年底,其共有10家自营品牌店(中国国内5家、海外5家)、426家经销商。在收入占比中,经销商收入为4.21亿元,占总收入的66.8%,直营收入为1.95亿元,占总收入的30.2%

对比其他头部品牌,52TOYS的IP结构呈现明显的“授权依赖”特征。2024年其授权IP收入占比达64.5%,超过六成营收依赖外部版权,而自有IP收入占比不足25%,尚未孵化出如MOLLY般的现象级爆款。这种高度依赖授权业务的情况导致了其授权成本占营收的比例较高(占营收比例7.3%),几乎是泡泡玛特的两倍,埋下了版权到期的隐患。

据悉,迪士尼全系列版权将于2025年到期,猫和老鼠IP版权2026年到期,蜡笔小新中国地区代理权也将在2027年结束,IP结构的失衡成为制约其发展的重要因素。

此外,公司现金流状况也较为紧张。招股书显示,52TOY在2024年经营活动所得的现金流量净额由正转负至-825.5万元,年末现金及现金等价物也由2023年的2.31亿元降至1.51亿元,降幅达到34.5%。IPO募资中计划拿出10%用于营运资金及其他一般企业用途,“输血”需求迫切。

为突破困境,52TOYS布局了35个自有IP,涵盖潮流类(如Nook、Sleep)、科幻类(如借鉴日本制作委员会模式拓展内容生态的猛兽匣,2022-2024年猛兽匣系列产品的GMV超1.9亿元)、文化类(如胖哒幼Panda Roll)等领域,试图通过多元IP矩阵降低授权依赖。除自有IP外,52TOYS还拥有80个授权IP包括蜡笔小新(曾创下超600万元的GMV)、迪士尼、华纳兄弟、哆啦A梦以及吉伊卡哇等。

尽管布局了35个自有IP,但52TOYS尚未孵化出现象级爆款,影响力与泡泡玛特等巨头差距显著,IP结构失衡问题亟待解决。

02

“谷子经济”重构商业生态,从商圈到全球化的竞速

潮玩激活城市商圈的“次元革命”

iiMedia Research(艾媒咨询)数据显示,2024年中国谷子经济市场规模达1689亿元,较2023年增长40.63%,预计到2029年市场规模将超过3000亿元。潮玩正成为吸引Z世代、重构商圈消费结构的核心力量。

国内首座聚焦次元文化的商业体——上海百联ZX创趣场,开创性地将潮玩主题快闪店升级为“IP 消费综合体”。据百联股份数据,创趣场2024年的全年销售额较2023年同比增长70%,预估约5.1亿元;客流同比增长40%,达1330万人次。据不完全统计,目前国内一二线城市的超60个核心商圈都在陆续打造二次元消费城市地标。

北京王府井喜悦购物中心打造“潮玩主题楼层”,成为Z世代消费群体的热门打卡地,年轻客流增长了65%以上,日客流量最高接近4万人。2024年二次元业态营业额近1亿,远超预期,是改造前同期的2倍。其中,二次元部分营业额近1亿元,餐饮部分营业额超过2.3亿元。

宁波环宇城积极拥抱潮玩经济,借势热门潮玩IP实现商业突破。据宁波环宇城后台数据统计,2024年五一期间,其举办的“灵幻动漫展”当日吸引客流量近5.4万人次,同比提升177%,全场销售额同比提升63% ,场内近50家商户销售额同比提升超过100%,一跃成为宁波“二次元”打卡热门地。

然而,潮玩品牌在商圈竞争中的策略出现显著分化。泡泡玛特凭借高密度直营门店抢占核心商圈,形成“流量引擎”效应;TOPTOY依托名创优品供应链快速扩张;而52TOYS以经销商为主力,更多依赖渠道铺货,在终端市场的品牌触达能力与头部企业存在较大差距,这直接影响品牌在商圈中的话语权与引流能力。

艾媒网摄于广州

全球化竞争,中国品牌的突围与挑战

商圈竞争的策略分化,实则已埋下全球化竞争的伏笔。

泡泡玛特以LABUBU等爆款IP为核心推进国际化,线下在越南、印尼等5国开设首店,并入驻巴黎卢浮宫等地标。在东南亚市场通过泰国限定款等本地化设计,联合明星与平台大促打开局面。线上依托跨境电商覆盖超90国,2024年海外线上营收14.6亿元,同比增长 834%。其中,海外官网营收5.3亿元同比增长 1246.2%;TikTok 以 2.6 亿元营收,同比增长 5779.8%成增速最快渠道。

艾媒网摄于广州

名创优品旗下TOPTOY截至2025年3月已拥有280家门店(含40家直营店),2024年全年品牌相关企业共有53批次、总货值约4700万元商品出口。并计划五年内将海外销售占比提升50%,加速全球化扩张。

52TOYS在2024年底便成功扩展到东南亚、日本、韩国及北美等市场,并拥有90家海外经销商和16家海外授权品牌门店。2024年在泰国业务增速突破300%,在东南亚市场整体实现220%的增长。招股书显示,其计划将25%的IPO募资用于拓展自营渠道,未来3-5年内在中国市场新增超100家自营店,并计划借助万达、儒意的影视IP资源,将《哪吒2》等国产动画衍生品推向海外。

从商圈次元革命到全球化突围,潮玩行业的竞争本质是“IP运营能力+渠道渗透效率”的双重较量。当国内商圈通过潮玩IP完成Z世代流量收割,头部品牌正将这套“流量-IP-变现”的模型复制到全球市场,而52TOYS的港股冲刺,既是对自身“影视IP赋能”模式的验证,也是中国潮玩品牌在巨头包围下,寻找生存空间的关键一战。

艾媒网摄于广州

LABUBU拍出百万天价,本质是Z世代对“精神稀缺性”的追逐——如同80后收藏邮票、90后炒鞋,潮玩成为新的社交货币。但资本狂热正在扭曲市场:头部IP爆炒与长尾产品暴跌并存,授权依赖与自有IP薄弱的矛盾尖锐,“重营销轻内容”的惯性仍在延续。对 52TOYS而言,能否在激烈的市场竞争中走出差异化路径,直接影响其“第三极”突围的成败。

而对整个行业来说,3D打印、AR试玩等技术创新或许能升级消费体验,但真正的破局点仍在于回归本质——IP的内容力与用户的情感连接。当LABUBU的热度消散,能留在玩家手中的,永远是那些承载情感价值的文化符号。从“资本吹起的泡沫”到“可持续的文化产业”,潮玩行业的下一个十年,需要的不是天价拍卖的噱头,而是沉下心来打磨IP内核、建立用户情感共鸣的长期主义。

发表评论

2025-06-20 21:42:25回复

2025-06-20 17:56:05回复

2025-06-20 22:00:14回复

2025-06-20 12:00:25回复